Учет денежных средств в кассе

|

Учет денежных средств в кассе

Нормативные документы:

- Инструкция ЦБРФ о Порядке ведения кассовых операций в Российской Федерации (24 апреля 2008 г. N 318-П) (с изм. и доп., вступающими в силу 01.01.2013)

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=133181

- Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное ЦБР 12.10.2011 N 373-П (вст. в силу с 01.01.2012)

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=122311

- Положение о правилах организации наличного денежного обращения на территирии РФ (05.01.1998 N14-П) (в ред. от 31.10.2002 № 1201-У)

Дополнительно:

а) Положение о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, утвержденное Постановлением Правительства РФ от 23.07.2007 № 470 (вышло взамен Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденное Постановлением Правительства РФ от 30.07.1993 № 745 и Порядка регистрации контрольно-кассовых машин в налоговых органах, утвержденный Приказом Госналогслужбы от 22.06.1995 № ВГ-3-14/36.)

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=125113

б) Рекомендации по обеспечению сохранность денежных средств при их транспортировке и хранении (Приложение N 2 к Порядку ведения кассовых операций в Российской Федерации)

1. Первичный учет кассовых операций

Кассовые операции оформляются типовыми межведомстведомственными формами первичной учетной информации. Постановлением Госкомстата РФ от 18.02.1998 N 88 (в ред. Постановлений Госкомстата РФ от 27.03.2000 N 26, от 03.05.2000 N 36) утверждены по согласованию с Минфином РФ унифицированные фрмы первичных документов по учету кассовых операций.

http://www.consultant.ru/popular/uchetnaja-dokumentacija-kassy-inventarizacii/259_12.html

Формы:

КО-1 Приходный кассовый ордер А5

КО-2 Расходный кассовый ордер А5

КО-3 Журнал регистрации приходных и расходных кассовых документов А4

КО-4 Кассовая книга А4

КО-5 Книга учета принятых и выданных кассиром денежных средств А4

Операции по приходу наличных денежных средств в кассу

Лицо, вносившее ниличные деньги предоставляет в бухгалтерию сопроводительные документы, а также доверенность (если наличные деньги вносятся от имени юридического лица, на денежные средства от физического лица доверенность не составляется). Поступление наличных денег в кассу оформляется Приходным кассовым ордером, которые выписывается в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (а при их отсутствии – руководитель, кассир). В качестве подстверждения приема денег в кассу выписывается квитанция к Приходному кассовому ордеру, которая вручается лицу, вносившему деньги или прикладывается к чеку, если деньги поступили из банка.

В приходном кассовом ордере и квитанции к нему:

по строке "Основание" указывается содержание хозяйственной операции;

по строке "В том числе" указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись "без налога (НДС)".

В Приходных кассовых ордерах и квитанциях указывается основание для их составления и перечисляются прилагаемые к ним документы. В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства".

Кассир проверяет соответствие наличных денег, вносимых в кассу приходному кассовому ордеру, квитации и сопроводительным документам. Кассир приходует наличные деньги и на документах ставит штамп или делает подпись “Получено”.

Операции по расходу наличных денежных средств из кассы

Руководитель организации совместно с главным бухгалтером определяют содержание хозяйственной операции и необходимость оформления ее выдачи наличными деньгами (командировочные расходы; зарплата, отпускные, стипендии и иные выплаты работникам; страховые возмещения по договорам страхования физических лиц; оплата товаров (работ и услуг); возврат ранее внесенного аванса за товар).

Главный бухгалтер составляет Расходный кассовый ордер, который подписывается руководителем организации и главным бухгалтером (или бухгалтер, а при их отсутствии – руководитель, кассир). Кассир принимает расходный кассовый ордер к исполнению и выдает наличные. При этом он проверяет наличие всех необходимых подписей и выдаваемую сумму. В Расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. ВЫДАЧА ДЕНЕГ по расходным кассовым ордерам производится ТОЛЬКО В ДЕНЬ ИХ СОСТАВЛЕНИЯ.

Существует лимит выдачи наличных денежных средств из кассы. Он составляет 100 000 руб., если была осуществлена ЕДИНОВРЕМЕННАЯ выплата денег по ОДНОМУ (!) договору. За это компания облагается штрафом от 40 000 до 50 000 руб., а руководитель несет административную ответственность на сумму в размере от 4000 до 5000 руб. (ст. 15.1 КоАП РФ).

Источник: http://www.beratorcity.ru/i/peb2.pdf

Нумерация Приходных и Расходных кассовым ордеров начинается с начала каждого года с порядкового номера 1 и осуществляется в порядке возрастания до окончания года.

Расходные и Приходные кассовые ордера нумеруются отдельно. Все Приходные и Расходные кассовые ордера должны быть зарегистрированы в Журнале регистрации приходных и расхоных кассовых ордеров, а также кассир ведет Книгу учета принятых и выданных кассиром денежных стредств. В обязанности кассира входит ведение Кассовой книги. Организация ведет одну общую Кассовую книгу (но также каждое подразделение фирмы вправе иметь свою кассовую книгу), которая должна быть пронумерована, прошнурована и скрепляться оттиском печати юридического лица (индивидуального предпринимателя при ее наличии). На последней странице книге делается надпись “В настоящей книге пронумеровано ... страниц”. Эта надпись заверяется подписями руководителя и главного бухгалтера.

Ошибки в кассовой книге исправляются следующим образом: неправильный текст или сумма зачеркиваются одной чертой, чтобы можно было прочесть и над исправленным делается правильная запись.

Каждая страница заполняется в двух экземплярах через копировальную бумагу. Записи в книгу производятся ежедневно в конце рабочего дня, подсчитываются итоги по поступлению, выдаче, и выводится остаток на начало следующего дня. Один лист Кассовой книги является отрывным и слежит отчетом кассира. Кассир прилагает к кассовому отчету все приходные и расходные кассовые ордера, записанные в отчет, а также другие документы, если они были, и сдает отчет в бухгалтерию.

Выписка приходных/расходных кассовых ордеров, а также ведение кассовой книги может осуществляться электронно. В этом случае лист кассовой книги распечатывают на бумажном носителе в конце рабочего дня в двух экземплярах (“Вкладной лист кассовой книги” и “Отчет кассира”) и брошюруют по мере необходимости, но не реже одного раза в календарный год.

Пример заполнения Кассовой книги.

Касса 01.03.2013

|

Номер документа |

От кого получено (кому выдано) |

Номер корр.счета |

Приход |

Расход |

||

|

Дт |

Кт |

|||||

|

Остаток на нач.дня |

15000 |

|||||

|

201 |

Получены деньги с расчетного счета по чеку № 41281 |

50 |

51 |

40000 |

|

|

|

202 |

Получена квартплата от Петрова |

50 |

76 |

1800 |

|

|

|

203 |

Внесен остаток подотчетных сумм Семенова |

50 |

71 |

300 |

|

|

|

101 |

Выдано под отчет Серову |

71 |

50 |

|

2200 |

|

|

102 |

Выдана зарплата по ведомости |

70 |

50 |

|

50000 |

|

|

|

Итого за день |

|

57100 |

52200 |

||

|

Остаток на конец дня |

4900 |

|||||

2. Аналитический и синтетический учет кассовых операций

Счет 50Счет 50 - Касса (Активные) “Касса” – активный предназначен для обобщения информации о наличии и движении денежных средств в кассах организаций.

К счету 50Счет 50 - Касса (Активные) могут быть открыты субчета:

50-1 “Касса организации”

50-2Счет 50-2 - Операционная касса (Активные) “Операционная касса”

50-3Счет 50-3 - Денежные документы (Активные) “Денежные документы”

50Счет 50 - Касса (Активные) -4 “Валютная касса” (только при осуществлении внешнеторговой деятельности)

В кассах храняться денежные средства в пределах лимитах, который организация фирма устанавливает самостоятельно — на основании специального расчета, в зависимости от оборотов за предыдущие периоды. В случае необходимости лимиты могут быть пересмотрены. Все наличные денежные средства сверх установленного лимита сдаются в банк (в случае если это невозможно, выдаются в виде подотчетных сумм, которые могут быть использованы в последствиии на нужды организации либо сданы обратно в кассу), кроме случаев выплаты зарплаты и социальных пособий (но не более 5 рабочих дней). За превышение лимита на организацию накладывается штраф в размере от 40 000 до 50 000 руб., а также может быть наложен административный штраф на руководителя в размере от 4000 до 5000 руб. (ст. 15.1 КоАП РФ).

Бухгалтер, который ведет счет 50Счет 50 - Касса (Активные) “Касса”, проверяет правильность кассового отчета и в каждой строке отчета проставляет корреспондирующий счет.

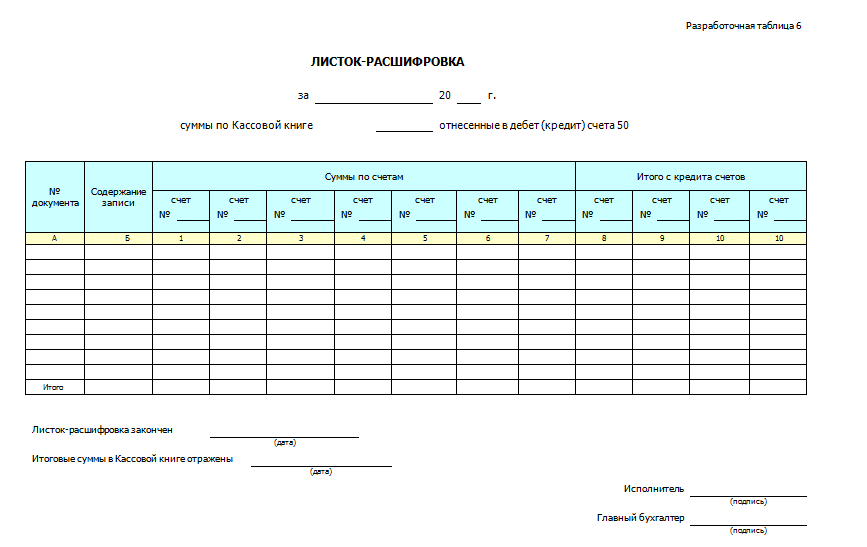

На основании отчета кассира составляется два листка-расшивровки:

- Листок-расшифровка по дебету счета 50Счет 50 - Касса (Активные)

- Листок-расшифровка по кредиту счета 50Счет 50 - Касса (Активные)

Итоговая строка листка-расшифроки по дебету счета 50Счет 50 - Касса (Активные) должна быть равна итогу графы “Приход” отчета кассира.

Итоговая строка листка-расшифроки по кредету счета 50Счет 50 - Касса (Активные) сравнивается с итогом графы “Расход” отчета кассира.

Итоговая строка листка-расшифроки по кредиту счета 50Счет 50 - Касса (Активные) записывается в соответствующем журнале-ордере. Итоговая строка листка-расшифроки по дебету счета 50Счет 50 - Касса (Активные) записывается в ведомость счета 50Счет 50 - Касса (Активные) “Касса”.

| Tweet |